Belföldi szereplők aktivitása

A hazai bankrendszer a külföldiek eladásait és az ÁKK nettó kibocsátását is szinte teljes egészében felszívta

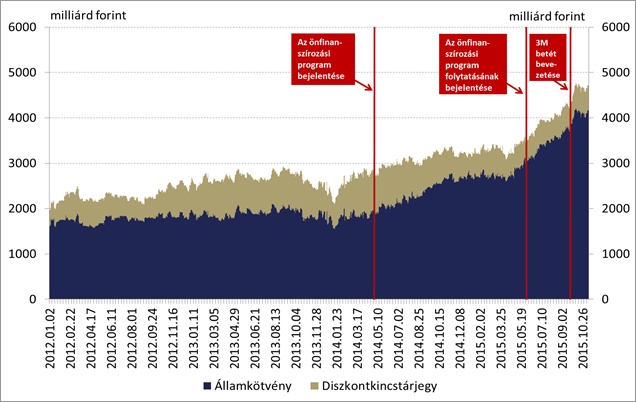

A hazai bankszektor forint állampapír (államkötvény és diszkontkincstárjegy) állománya az utóbbi szűk két évben szinte fokozatosan emelkedett. A növekedés különösen 2014 tavasza és 2015 nyara után gyorsult fel, ami azt támasztja alá, hogy a banki állampapír-vásárlások növeléséhez az MNB két szakaszban meghirdetett Önfinanszírozási programja erős ösztönzőket teremtett. 2015-ben folytatódott a bankok forint állampapír-állományának intenzív bővülése, így az a januári közel 3200 milliárd forintról októberre 4600 milliárd forint fölé emelkedett.

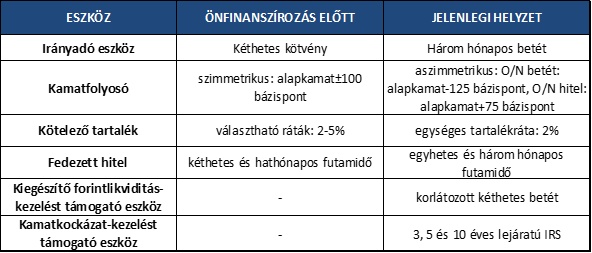

Az önfinanszírozási koncepció célja a külső államadósság mérséklésével az ország külső sérülékenységének csökkentése. A program hatásmechanizmusa szerint az MNB a jegybanki eszköztár átalakításával a jegybanknál tartott banki forrásokat átcsatornázza nem-jegybanki, fedezetként elfogadható likvid értékpapírokba, ami a hazai értékpapír-piaci sajátosságok miatt elsősorban állampapírt jelent. Ez az alkalmazkodás generálhatta első körben az erős belföldi keresletet a külföldiek eladásával szemben.

(Forrás: MNB)

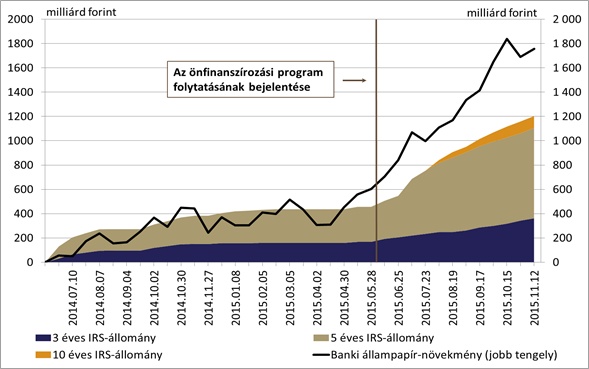

Az Önfinanszírozási program első szakaszában bevezetett 3 és 5 éves kamatcsere - ügylet (IRS) tenderek, majd a második szakaszában meghirdetett 10 éves IRS tenderek célja, hogy a bankok kamatkockázat-kezelését segítve hosszabb futamidejű állampapírok vásárlását is lehetővé tegye a hitelintézetek számára. Az IRS tenderek jelentősen hozzájárultak a banki állampapír-állomány megugrásához, amit jól mutat, hogy a jegybanki IRS-állomány együtt növekedett a banki állampapír-állománnyal.

(Forrás: MNB)

Az MNB 2015. október végéig összesen közel 1200 milliárd forintnyi IRS-t kötött a bankokkal. Az ügyletek megkötésével a hitelintézetek értékpapír-állományuk közel 1200 milliárd forintnyi növelése mellett áttételesen azt is vállalták, hogy már a bázis időszakban a tulajdonukban lévő összesen 1800 milliárd forintnyi elfogadható értékpapír-állományukat (nagyrészt forint állampapír portfóliójukat) sem építik le a futamidő végéig, illetve legalább egy évig. Ez azt jelenti, hogy a jegybanki IRS-eszközzel „bebiztosított” értékpapír-állomány megközelíti a 3000 milliárd forintot.

A jegybanki kamatcsere-eszköz feltételeivel és kialakításával összhangban emelkedhetett a bankok hosszabb lejáratú államkötvények iránti érdeklődése, ami többek között az államkötvény aukciókon tapasztalt erőteljes keresletnövekedéshez, illetve a banki állampapír-állomány átlagos lejáratig hátralevő futamidejének hosszabbodásához (2014 első negyedéve és 2015 ősze között 2,8 évről 3,8 évre emelkedett) vezetett.

A belföldi szektorok erős kereslete a jövőben is hozzájárulhat az állampapír-piac stabilitásának fennmaradásához

Amennyiben a belföldi szektorok oldaláról (különösen a bankrendszer részéről) fennmarad, esetleg fokozódik a hazai állampapír iránti kereslet, akkor az a jövőben is biztosíthatja a hazai állampapír-piac stabilitását. Ez különösen a külföldi szereplők magyar állampapír-piaci pozíciójának további csökkenése esetén lehet fontos. Jelenleg a külföldiek forint állampapír-állományának mérséklése irányába mutat a forint állampapír-piaci hozamok historikusan alacsony szintje, ami továbbra is kedvező kiszállási pontnak tekinthető a nem-rezidens befektetők szempontjából. Emellett motivációt jelenthet majd, hogy az amerikai kamatemelés várható megkezdésével az amerikai tőkepiacok hozamelőnyt biztosíthatnak a hazai papírokkal szemben.

A hazai bankrendszer forint állampapírok iránti keresletére vonatkozóan feltételezhetjük, hogy 2016-ban is fennmarad, illetve tovább bővülhet. A banki állampapír-keresletet ugyanis a bankrendszer likviditásának várható szűkülése, a devizahitelek forintosításához kapcsolódó devizacsere-ügyletek (FX-swapok) lejárata, valamint a jegybanki eszközök átalakításához kapcsolódó alkalmazkodás támogatja. Az elkövetkező időszakban a jegybanki devizatartalék a jelenlegi 32 milliárd euróról akár 22 milliárd euróra is csökkenhet, amivel párhuzamosan a jegybanki sterilizációs állomány 4000 milliárd forint körüli szintről akár 1000 milliárd forint alá is eshet. Mindez feszesebbé teheti a banki likviditáskezelést, amit a bankok fedezeti, illetve kiemelten állampapír-állományuk emelésével kezelhetnek.

Az állampapír-piac tulajdonosi szerkezetének átalakulása összességében kedvezőnek ítélhető

A külföldi befektetői jelenlét mérséklődése turbulens időszakokban csökkentheti hazánk sérülékenységét, minthogy a hazai befektetői körnél a nemzetközi kockázatvállalási hajlandóság csökkenése esetén jellemzően kisebb piac-elhagyási nyomás jelentkezik. Ráadásul, amíg a kereslet találkozik a kínálattal és nem jelentkezik a kockázati megítélés romlásából eredő nyomás, addig komolyabb pénzpiaci turbulencia nélkül alakulhat át a befektetői struktúra. Ahogy az ebben az évben is történt: a külföldi befektetőket a hozamrealizálás, azaz a kedvező kiszállási lehetőség motiválhatta a pozíciózárásban, ami találkozott a hazai bankrendszer erősödő keresletével.

Gór-Holecz Fatime – Lakatos Melinda

A szerzők az MNB munkatársai