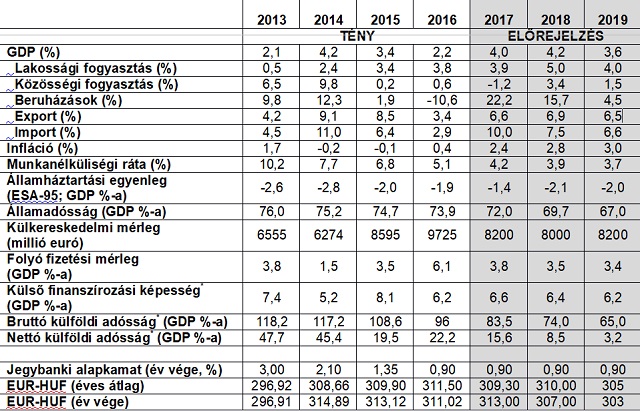

A kedvező külső környezet és a hazai beruházások fellendülése következtében folytatódhat a magyar gazdaság gyorsulása. A Takarékbank elemzői nem változtattak a három hónappal korábbi előrejelzéseiken, melyek szerint 4 százalékos GDP-növekedést várnak 2017-re, míg 2018-ra – elsősorban az új autóipari kapacitások üzembe helyezésével – 4,2 százalékosat. Bár a bérek jelentősen emelkednek, az emiatt élénkülő háztartási kereslet továbbra sem veszélyezteti az egyensúlyi folyamatokat. Az államháztartás GDP-arányos eredményszemléletű hiánya az idén és 2018-ban is elmaradhat a 2,4 százalékos tervtől. A GDP-arányos államadósság pedig tovább csökkenhet, ez év végére 70 százalék közelébe, jövőre viszont már az alá kerülhet. Az infláció éves átlagban az idén 2,4 százalék lehet, s bár jövőre 2,7 százalékra emelkedhet, komoly árnyomásra 2018-ban sem kell felkészülni. Rövid távon a forint az euróval szemben az elmúlt hónapokra jellemző 306-315-ös sávban mozoghat, 2018 közepétől azonban lassan elkezdhet erősödni.

A külső környezet alapvetően támogató, a kockázatok mérséklődnek

A magyar gazdaság külső környezete alapvetően továbbra is támogatja a növekedési/egyensúlyi kilátásokat. Az eddig megjelent harmadik negyedéves adatok alapján a világgazdaság növekedése többéves csúcsot ért el. Még örvendetesebb a Takarékbank elemzői szerint, hogy a fellendülés párhuzamosan következett be a világ különböző pontjain, így széleskörűnek mondható. Egyes meghatározó feltörekvő gazdaságok – mint Oroszország, vagy Brazília – maguk mögött hagyták a többéves recessziót. A kilátások alapján pedig az ütem legalábbis fenntarthatónak, de akár gyorsulónak is ígérkezik. Mindezt a globális kereskedelem határozott fellendülése kísérte. Egyelőre nem látszanak a kínai gazdaság lassulásának jelei, így az ezzel kapcsolatos aggodalmak eltúlzottnak tűnnek. Az új amerikai elnök gazdaságpolitikai ígéreteinek megvalósítása még várat magára, ám az adócsökkentést illetően már látszódik az előrelépés. Még ezen gazdasági ösztönzők mellett is többek szerint nehezen gyorsulhat az amúgy is érett ciklusába érkező növekedés az Egyesült Államokban. Ugyanakkor a legutóbbi európai adatok a növekedés további élénkülésére utalnak. Reálgazdasági értelemben tehát a kilátások tovább javultak az egy negyedévvel ezelőtti állapothoz képest, döntően a Magyarország számára meghatározó európai és német konjunktúra élénkülésének köszönhetően. A külső finanszírozási feltételekről pedig ugyanez mondható el, hiszen Európát továbbra is laza monetáris kondíciók jellemzik, az amerikai jegybank szerepét betöltő Fed-et pedig az inflációs és bérnyomás hiánya bizonytalaníthatja el a további kamatemeléstől. A kockázatok ennek megfelelően tovább csökkentek, igaz, még maradt belőlük. A gyorsabb növekedés mellett ugyanis Amerika némileg bezárkózhat, ami a világgazdasági kereskedelem egészére is hatással lehet, bár eddig erre nem került sor. Emellett Európában a Brexit és a bankrendszer állapota adhat okot az aggodalomra, ám ezen kockázatok is kezelhetőnek tűnnek. Eközben egy meredekebb ázsiai lassulás és több geopolitikai feszültség esetleges negatív hatását sem szabad alábecsülni.

A növekedés üteme jelentősen gyorsul

Az előzetes adatok után nem okozott meglepetést, hogy a beruházások fellendülése döntő mértékben járult hozzá a hazai GDP növekedéséhez. Az előzetes havi kiskereskedelmi adatok pedig a fogyasztás gyorsulására utaltak, amit a GDP-adatok is megerősítettek. A külkereskedelem azonban az élénkülő belső kereslet hatására negatívan hatott a növekedésre. A harmadik negyedéves élénkülést követően a negyedik negyedévben érdemben gyorsulhatott a növekedés, amit az igen kedvező hazai és külső kilátások is támogatnak. A jelentős reálbérnövekedés hatására a fogyasztás dinamikája magas maradhat, amit a lakossági megtakarítások meredek gyarapodása is támogat. A tavaly elkezdett lakás- és irodaépítések átadása az idei év végétől várható, de jó részük áthúzódik jövőre és azutánra is. A beruházások élénkülését a már megjelenő EU-transzferek is támogatták, ám az ezekhez kapcsolódó beruházások túlnyomó része még csak a közeljövőben indul, így ezek is tovább gyorsíthatják a beruházásokat. Ezek közül az államiak felfutása a közeljövőben várható, miközben az igen jelentős autóipariak mellett a versenyszféra beruházásait a tartósan alacsony kamatkörnyezet, az alacsonyabb társasági adó és szocho, valamint a szinte minden ágazatban megjelenő munkaerőhiány és bérköltség-emelkedés is támogatja, mivel a vállalatokat termelékenység- és hatékonyságnövelő beruházásokra kényszerítheti. A következő években a jelentős energetikai beruházások is kedveznek a gyors növekedésnek. A beruházások meredek gyorsulásának hatásait azonban ellensúlyozza azok magas importigénye, így a külkereskedelmi többlet csökkenése némileg fékezi a gazdaság bővülését. Az európai gazdasági kilátások szintén kedvezőek, így idén a GDP növekedése elérheti, jövőre pedig az új autóipari kapacitások üzembe helyezésével meg is haladhatja a 4 százalékot. A Takarékbank elemzői az idén 4, míg 2018-ban 4,2 százalékos növekedésre számítanak.

Az infláció emelkedik, de tartósan a középtávú cél alatt marad

Az infláció éves üteme továbbra is elmarad a Magyar Nemzeti Bank (MNB) 3 százalékos középtávú céljától. Hullámzásának a hátterében döntően az üzemanyagárak változása áll. A tényleges árnyomásra jobban utaló maginfláció fokozatosan emelkedik, de a dohánytermékek jövedéki adójától megtisztítva még így is messze elmarad az inflációs céltól. Ezzel szemben a külső környezetből továbbra sem érkezik inflációs nyomás. Az utóbbi időszakban jelentősen felgyorsult bérdinamika ellenére keresletoldali árnyomás csak fokozatosan épül fel, mivel részben még mindig a korábbi évek elhalasztott fogyasztásának a pótlása zajlik. Az éves átlagos infláció az idei évben még 2,5 százalék alatt marad, s csak a jövő év végére érheti el a 3 százalékos célt. Összességében a Takarékbank elemzői úgy vélik, az átlagos infláció az idén 2,4, 2018-ban pedig 2,7 százalék lehet.

A hozamszintek csökkennek

A jegybank tavaly október óta már csak korlátozott és csökkenő mennyiségben fogad be banki forrásokat a betéti eszközeibe, így a továbbra is jelentős bankközi forintlikviditás a rövid hozamok szintjét jóval az alapkamat 0,9 százalékos értéke alá szorította. Mivel az MNB továbbra is elkötelezettnek mutatkozik a jegybankmérleg szűkítésére, a bankok a likviditásfeleslegüket leginkább állampapír-vásárlással, hitelezési aktivitásuk növelésével, esetleg külföldi forrásaik leépítésével vagy külföldi eszközök vásárlásával építhetik le. Bármilyen kombinációt válasszanak is, a Takarékbank elemzói szerint a rövid hozamok szintje a következő hónapokban továbbra is mélyen az alapkamat alatt maradhat, a jegybanki eszközökből való kiszorítás mértékének függvényében akár tartósan 0 százalék körüli is lehet. 2018 második fele előtt így nem lehet számítani monetáris szigorításra. Főként azért, mert a külső egyensúlyi helyzet továbbra is a forint erősödését támogatja, ami bizonyos értelemben a monetáris kondíciók szigorodásának felel meg, s ez ellen az MNB a maga eszközeivel igyekszik továbbra is fellépni.

A munkanélküliség tovább mérséklődik

A foglalkoztatás-bővülés üteme továbbra is magas, és ezt immár szinte kizárólagos jelleggel az elsődleges munkaerőpiac állásteremtése vezérli. A közfoglalkoztatás bővülése leállt, sőt az utóbbi hónapokban megkezdődött az állomány csökkenése. Így a Takarékbank elemzői arra számítanak, hogy mérsékeltebb ütemben ugyan, de a munkanélküliségi ráta süllyedése stabilan folytatódik. Ám egyre több ágazatban így is effektív korlátot jelenthet a munkaerő-kínálat elégtelensége, ezért a bérdinamika nemcsak a minimálbér és a garantált bérminimum növelése, hanem a piaci béremelések következtében is magas marad. Az idei év átlagában 4,2 százalékig süllyedő munkanélküliségi ráta így már jövőre 4 százalék alá kerülhet, azaz 2018-ban enyhébb mértékben ugyan, de még feszesebbé válhat a magyar munkaerőpiac.

Az egyensúlyi folyamatok kedvezőek

Továbbra is igen kedvező folyamatok látszódnak az államháztartás egyenlegében. Az MNB által közölt pénzügyi számlák adatai alapján az államháztartás nettó finanszírozási képessége, azaz többlete az első háromnegyed évben 185 milliárd forint volt. Ezzel szemben a központi költségvetés pénzforgalmi egyenlege az év első tizenegy hónapjában 1639 milliárd forintos hiányt mutatott. A tavalyi évhez képest nagyobb költségvetési deficitet döntő részben az uniós projektekkel összefüggő kifizetések okozzák, amelyek elérték az 1925 milliárd forintot. Ezt az unió utólag megtéríti, csakhogy az EU eddig 382 milliárd forintot utalt át. Mivel az uniós kifizetéseket az EU-s módszertan szerint számolt eredményszemléletű hiányban nem kell kiadásként elszámolni, attól megtisztítva a hiány lényegesen alacsonyabb, a 100 milliárd forintot sem érte volna el. Az államháztartás hiánya 2017-ben ismét jóval elmaradhat a 2,4 százalékos tervtől – jelzik előre a Takarékbank elemzői –, így a kedvező bázis miatt ez 2018-ban megismétlődhet. A GDP-arányos államadósság csökkenése az uniós kifizetések megelőlegezése ellenére is folytatódhat, 2017 végére 70 százalék közelébe, míg 2018-ban már az alá kerülhet.

Noha a külkereskedelmi mérleg robosztus többlete a megugró belső kereslet hatására mérséklődik, a külső egyensúly mutatói is kedvezően alakulnak. Tavaly tovább emelkedett a folyó fizetési mérleg többlete, ám az alacsonyabb EU-forrásbeáramlás miatt a GDP közel 6 százalékára csökkent Magyarország nettó külső finanszírozási képessége, igaz, az még így is magas maradt. Bár a belső kereslet erős növekedése miatt 2017-ben és 2018-ban a folyó fizetési mérleg többlete valamelyest mérséklődik, a gyorsított EU-forrásfelhasználás miatt az ország nettó külső finanszírozási képessége továbbra is a régió legmagasabbjai közé tartozik majd, ami elősegíti a külföldi adósságállomány gyorsuló leépülését. A legtágabb értelmű (a működőtőke-befektetések közé sorolt egyéb tőketételeket is tartalmazó) bruttó külföldi adósság már tavaly a GDP 100 százaléka alá került. 2018 végére pedig a Takarékbank elemzőinek várakozásai szerint már csak annak mintegy háromnegyedét éri el, míg a nettó külső adósság a következő években gyakorlatilag eltűnhet, az évtized végére pedig nettó külső hitelezői pozícióba kerülhet a hazai gazdaság.

A forint stabil marad

A forint 2016-ban végleg kikerült a legsebezhetőbbnek tekintett valuták körébő, így egyre kevésbé reagál érzékenyen a nemzetközi hangulat változásaira. Volatilitását ugyanakkor valamelyest növeli, hogy továbbra is a kedvező egyensúlyi folyamatok indokolta felértékelődési nyomás, és az MNB ezzel ellentétes érdekei közötti présben van. Rövid távon ezért a Takarékbank elemzői továbbra sem számítanak arra, hogy a forint euróval szembeni árfolyama markánsan kiléphet az utóbbi időszakot jellemző 306-315-ös sávból. 2018 közepétől azonban egy lassú, trendszerű erősödés minden előrelátható gazdasági hatást figyelembe véve mégis kibontakozhat, így a forint tartósan az említett sáv alján maradhat. A külső egyensúlyi folyamatok alakulásán túl ezt az is támogathatja, hogy a gyorsuló növekedés mellett a nagy hitelminősítő cégek tovább javíthatják Magyarország adósosztályzatait, amelyek tavaly már így is kivétel nélkül visszakerültek a befektetésre ajánlott kategóriába.

mfor.hu